Em 10 de outubro, o governo lançou o “Novo Modelo de Crédito Imobiliário” e medidas para ampliar o acesso da classe média à casa própria, em evento na Presidência da República[1]. Foram publicadas duas Resoluções do CMN (Resolução nº 5.154 e Resolução nº 5.255) e uma resolução do BCB (Resolução nº 512), fruto de reuniões extraordinárias da Diretoria Colegiada do Banco Central e do Conselho Monetário Nacional no dia anterior – em princípio, sugerindo certa urgência. O objetivo dessas medidas é remodelar o funding do mercado de crédito imobiliário, com ampliação da oferta de recursos. As medidas também visam captar a classe média que não estava sendo assistida pelas condições favorecidas do Sistema Financeiro da Habitação (SFH) e flexibilizar o acesso das faixas de renda mais baixas a financiamentos para reformas habitacionais.

A caderneta de poupança, principal fonte de recursos para os financiamentos imobiliários, tem apresentado declínio em seus saldos, levando a restrições na oferta de financiamentos habitacionais. O saldo das cadernetas de poupança junto ao SBPE tem flutuado em torno de R$750,0 bilhões desde outubro de 2022 (gráfico 1). Após crescer em termos interanuais entre novembro 2024 e abril 2025, a expansão tem declinado, com recuo de 1,2p.p. em setembro. Ao mesmo tempo, as instituições financeiras têm captado recursos por meio de outros instrumentos, como as como as Letras de Crédito Imobiliário (LCI) e Letras Imobiliárias Garantidas (LIG), que são utilizadas como lastro de operações imobiliárias. Note-se que embora os recursos do Fundo de Garantia de Tempo de Serviço (FGTS) também sejam utilizados em operações dessa natureza, há condições específicas para a sua utilização[2].

Gráfico 1: Evolução do saldo dos depósitos de poupança (taxa de crescimento interanual, %)

Fonte: Banco Central do Brasil

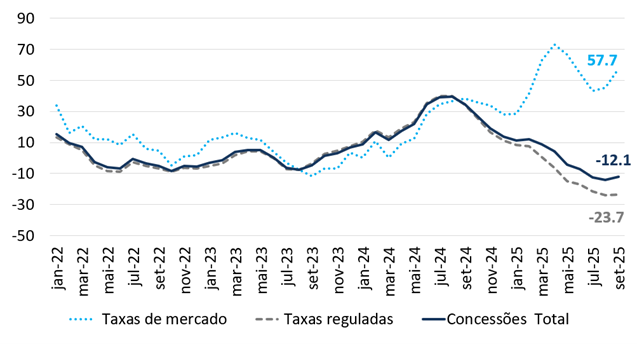

No âmbito do Sistema Financeiro Nacional, a carteira de crédito imobiliário cresceu +8,6% nos primeiros 9 meses de 2025, abaixo do crescimento de +9,4% no mesmo período do ano anterior. Essa expansão resultou de um crescimento maior das operações com taxas de juros de mercado, relativamente àquelas com taxas reguladas, o que compensou parcialmente a maior proporção (cerca de 90%) do saldo das operações com taxas reguladas[1]. Ainda que a imensa parte do mercado de crédito imobiliário esteja ligada a taxa reguladas (em saldos ou em concessões), destaca-se que, recentemente, aumentou o crescimento das concessões a taxas de mercado.

Nos fluxos, a dinâmica negativa é ainda mais evidente. Houve contração nominal significativa das concessões de financiamento imobiliário a pessoas físicas a partir de outubro de 2024, especialmente daquelas com taxas de juros reguladas, enquanto houve expansão das operações com taxas livres (gráfico 2). Embora a elevada taxa Selic, o aumento da inadimplência e a pressão sobre os balanços familiares, com endividamento e comprometimento crescentes, sejam parte central desse comportamento, a disponibilidade de funding também teve um papel importante.

Gráfico 2: Evolução das concessões de financiamento imobiliário (média móvel trimestral, taxa de crescimento interanual, %)

{kind=link}

Fonte: Banco Central do Brasil e BRCG

Nesse contexto, foram anunciadas medidas que expandem a abrangência de programas já existentes e outras que desenham um Novo Modelo de Crédito Imobiliário, com implementação progressiva nos próximos anos.

Em termos da expansão de programas já existentes, foi elevado o valor máximo de financiamento no âmbito do SFH, de R$ 1,5 milhão para R$ 2,25 milhões, mantendo um custo efetivo máximo 12,00% a.a.[1] O aumento do teto tem aplicação imediata e abrange a possibilidade de utilização do Fundo de Garantia por Tempo de Serviço (FGTS) na aquisição e financiamento de imóveis em fase de produção ou imóveis prontos, novos, até aquele valor. Dessa forma, expande-se rapidamente o SFH para imóveis mais caros e incorpora-se classe social de maior renda, estimulando uma nova faixa do mercado imobiliário.

Adicionalmente, o Fundo Social (FS) foi suplementado com R$4,5 bilhões para sustentar os financiamentos de reformas em unidades habitacionais[2], no âmbito do Programa Minha Casa Minha Vida (PMCMV-Melhorias). O FS já havia recebido R$18,1 bilhões por meio da LOA 2025[3], dos quais R$15,0 bilhões foram destinados à PMCMV-Faixa 3, voltada a famílias com renda bruta mensal entre R$4.700,01 e R$8.600,00, e residências de valor até R$ 350.000,00. O PMCMV-Melhorias também é voltado aos beneficiários do PMCMV e segmenta os beneficiários em 2 grupos, famílias com renda mensal de até R$3.200,00 e famílias com renda mensal entre R$3.200,01 e R$9.600,00[4].

Tratando do Novo Modelo de Crédito, são essencialmente quatro as medidas que deverão ampliar os recursos disponíveis às operações imobiliárias.

Em primeiro lugar, os Depósitos Interfinanceiros Imobiliários (DII) terão tratamento diferenciado. Os DII´s, atualmente computados como operações de crédito que impactam o requerimento de direcionamento, passarão a integrar diretamente a base de cálculo dos recursos a serem direcionados para operações de crédito, somando-se ao saldo dos depósitos de poupança. Poderão realizar DII’s apenas as instituições que recebem depósitos de poupança, ou seja, os integrantes do Sistema Brasileiro de Poupança e Empréstimo (SBPE)[5]. Quando da realização de um DII, o montante depositado poderá ser deduzido da base de cálculo da exigência de direcionamento, passando as instituições depositárias[6] a ter obrigações semelhantes às aplicáveis aos integrantes do SBPE. Assim, a concessão de crédito imobiliário nas condições definidas pelo regulador poderá ser disseminada a um número maior de instituições financeiras, além daquelas recebedoras de depósitos de poupança.

Em segundo lugar, o Novo Modelo também reorienta gradualmente os recursos ora recolhidos compulsoriamente ao BCB, com base no saldo dos depósitos de poupança, para o mercado de crédito imobiliário. Atualmente, 65% do saldo dos depósitos de poupança deve ser direcionado a operações de financiamento imobiliário[7], 20% são recolhidos ao Banco Central como depósito compulsório e 15% são de livre aplicação. Relativamente à alíquota do compulsório, foi autorizada a possibilidade de que a exigibilidade fosse deduzida em 5% da base de recolhimento, desde que esses recursos sejam utilizados em operações de crédito imobiliário específicas. Essa medida entrará em vigor a partir de início de 2027. O percentual de 5,0 p.p. será aumentado em 1,5 p.p. ao ano, a partir de 2027, ajustado anualmente, até a exigência do recolhimento compulsório ser extinta[8]. Adicionalmente, os 15% do saldo de depósitos de poupança livremente aplicados também deverão ser direcionados obrigatoriamente ao crédito imobiliário. Assim, transcorrida a transição, 100% dos saldos dos depósitos de poupança, então acrescidos dos saldos dos DII´s recebidos, deverão ter direcionamento imobiliário obrigatório, com operações que atendam às condições do SFH.

Em terceiro lugar, a ampliação da oferta de funding imobiliário[9] também deverá se dar por meio da criação do prazo médio de cômputo do saldo da poupança, que operará como lastro para as operações de financiamento cujo prazo será inferior à média das operações imobiliárias contratadas. No modelo vigente, o saldo médio dos depósitos de poupança, em determinado período de referência, constitui, por exigência regulatória, a base para a definição do montante de operações imobiliárias a ser mantido por cada instituição financeira. Os depósitos de poupança que originaram essa obrigatoriedade permanecem no passivo da instituição durante toda a vigência da operação de crédito imobiliário, mantendo-se uma equivalência contábil[10] , ainda que haja descasamento de liquidez. No novo modelo, os prazos de cômputo do saldo da poupança para atendimento da exigência de direcionamento dos depósitos de poupança variarão até 7 anos, proporcionais ao prazo da operação, mas bastante inferiores aos prazos usuais das operações de crédito imobiliário. Essa medida encerra a “equivalência” e o multiplicador da poupança será aumentado, uma vez que a redução do período de lastro para o atendimento da exigência de direcionamento obrigará a instituição financeira a contratar novas operações imobiliárias a partir de um mesmo saldo de depósito de poupança.

O gerenciamento do descasamento entre o lastro dos depósitos de poupança e as operações imobiliárias realizadas deverá promover um impulso às operações imobiliárias, em volumes maiores e, potencialmente, em redução dos custos. O gerenciamento da dissociação entre ativos e passivos levará à diversificação das fontes de financiamento, com a emissão de papéis voltados ao financiamento imobiliário (aumento do passivo fora dos depósitos de poupança). A expectativa é que a captação desses recursos adicionais, enquanto os saldos de depósito de poupança não tiverem se exaurido, estimule a redução do custo das operações imobiliárias. No novo modelo, mesmo que o saldo médio dos depósitos da poupança permaneça estável ou se reduza, a instituição financeira captadora desses depósitos precisará ampliar a sua carteira de operações imobiliárias sempre que houver vencimento do prazo de vigência do saldo de poupança anteriormente computado (aumento do ativo).

Por fim, outra mudança na regra de direcionamento que levará a um aumento do funding está na definição da forma de avaliação da operação imobiliária gerada a partir dos recursos dos depósitos de poupança. Ao invés de mensurar as operações pelo saldo contábil até a liquidação e avaliá-las frente ao montante a ser direcionado em cada período, será tomado como referência o valor nominal de cada contratação, ponderado por parâmetros definidos a partir do tipo de financiamento, do prazo e do valor da operação. Nesse sentido, os fatores indicados apontam a preferência do regulador por financiamentos no âmbito do SFH, operações com prazos superiores a 30 anos e valores até R$1,0 milhão[11]. Essa medida também estimula a captação de recursos alternativos aos depósitos de poupança, ao tempo que favorece a aplicação em operações que promovam o direcionamento ao crédito imobiliário.

O novo modelo anunciado explicita um período de transição, com implementação gradual, embora parte das medidas vigore a partir de 2027. Algumas das medidas anunciadas são de aplicação mais imediata, mas aquelas relativas a mudanças conceituais na avaliação do direcionamento dos recursos e a ênfase no retorno das operações ao SFH necessitarão de mais prazo para sua implementação.

Em síntese, o novo modelo cria uma regulamentação mais estrita para o funding do mercado imobiliário. E pode aumentar o risco para o Sistema Financeiro Nacional. O modelo de crédito imobiliário em vigor requer que 65% do saldo dos recursos seja direcionado a operações imobiliárias e pelo menos 80% desse percentual deve ser utilizado para a contratação de financiamentos de imóveis residenciais no âmbito do SFH, com o restante sendo independentemente das condições pactuadas entre as partes. No modelo anunciado, 100% do saldo deverá ser direcionado a operações no âmbito do SFH e as regras de direcionamento demandarão mais recursos, gerando pressão adicional sobre os balanços das instituições financeiras.

Embora seja positivo o empenho da autoridade monetária em ampliar o mercado de crédito imobiliário e desvinculá-lo dos depósitos de poupança, alguns aspectos apontam para a relevância de uma transição cuidadosa. As características tributárias dos instrumentos alternativos de financiamento das operações imobiliárias, como as Letras de Crédito Imobiliário (LCI) que deverão ser utilizadas na gestão da carteira de crédito das instituições financeiras, estão sendo objeto de intensa discussão no Congresso. Adicionalmente, o risco de descasamento entre as taxas e prazos das operações imobiliárias e dos papéis que financiarão essas operações não é desprezível, sendo potencialmente maior que o descasamento histórico frente aos depósitos de poupança. O nível de incerteza corrente também não se coaduna com o ambiente desejável para o desenvolvimento de mercado de operações de longo prazo, característica do mercado imobiliário. Por fim, os elevados comprometimento da renda e endividamento das famílias, anteriores ao novo modelo de crédito imobiliário, devem ser explicitamente considerados no processo de implementação no novo regime.